18C板块终于迎来一个门面担当。

11月30日,晶泰科技在港交所提交招股书。说起中国的AI制药产业,晶泰科技是无论如何也绕不开的一家公司。

依靠独特的技术优势,晶泰科技获得了全球顶级药企的青睐,为辉瑞、礼来、强生等大药企提供药物发现解决方案服务,这带动公司业绩持续爆发式增长。招股书显示,2020年至2022年公司营收分别为3560万元、6280万元、1.33亿元,2020年至2022年的复合年增长率高达93.4%

得益于AI制药领域的成功,晶泰科技在一级市场倍受追捧。成立至今,晶泰科技累计完成8轮融资;2021年,公司估值已飙至19.68亿美金,成为中国估值最高的AI创业公司之一。

但是,将晶泰科技定义为AI制药又是狭隘的。

以AI为基础发展技术平台“赋能百业”,这是2016年由AlphaGo引发的AI热潮中诸多公司的设想。尽管这一超级设想尚未真正实现,但曙光渐现,晶泰科技正在以AI制药为起点进行“拓圈”:

通过“AI+机器人”结合的底层技术平台,赋能新材料、新能源等更多新领域。

这个平台经过生物医药行业严苛的打磨和考验,顺利迁移至生物基新材料的发现领域。目前,晶泰科技的合资子公司新生泰已经在该领域获得了概念验证。

进入新材料领域,这是“晶泰智药”拓展到“晶泰智造”的第一步,能够让其“AI+机器人”的优势在更大的市场空间创造商业和社会价值。换句话说,晶泰科技正在锻造新的增长曲线,一旦商业化拓展顺利,将带来新的增量。

这是晶泰科技发展新的里程碑,或许也是公司当下选择港股IPO的原因。

在初露峥嵘的“AI+机器人”时代机遇面前,所有企业都必须做出前所未有的应对,率先拥抱技术浪潮的晶泰科技也不例外。

01读懂晶泰的三个要素

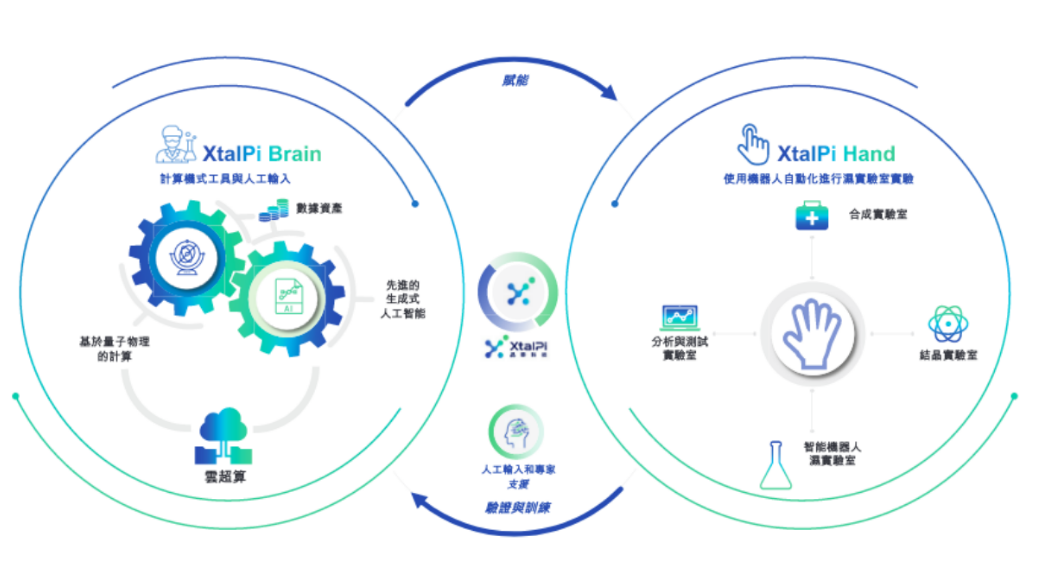

要全面认识晶泰科技,必须从其“量子物理、人工智能、机器人”这三大要素说起。

在AI制药模型中,AI能够从海量的生物医药数据中挖掘有价值的见解,以获得具有复杂关键特性的分子、晶体等,从而实现药物研发环节的降本增效。

晶泰科技自主研发的智能化自动化药物研发平台,拥有分子通用力场、分子生成、虚拟筛选、ADMET预测、自由能微扰计算等一系列量子物理和人工智能结合的计算工具。

但AI赋能并非空穴来风。现实世界里,AI药物研发普遍受到数据之困。数据采集差别大、质量参差不齐、失败结果的数据难获得等诸多挑战,限制着AI制药的发展。

先有蛋还是先有鸡的问题,困扰了无数的AI制药企业。对此,晶泰科技给出的办法是,先用物理的方法切入,即基于量子物理的第一性原理计算:

回归事物最基本的条件,将药物研发复杂的多目标转化为微观层面的量子物理问题,基于第一性原理(分子、原子间的相互作用力)精确模拟和预测特定分子结构的物理、化学特性和生物学表现,实现由“0到1”的突破。

基于量子物理的高性能科学计算,可以在并无任何训练集的情况下,产生高精度的虚拟数据,克服在应用人工智能的早期阶段经常出现的数据缺乏问题。

基于精确但昂贵的量子物理计算,AI算法的赋能让晶泰可以显著降低计算量和计算时间,并且不断生成有创新性的分子结构。

简单来说,晶泰科技的计算机式工具由“量子物理模型和AI算法”两大要素组成,可以不断积累高精度数据,进行算法的优化迭代和强化学习,从而具备“算得越多越准”的良性循环。

在上述基础上,公司又完成了智能机器人湿实验室的建设,这将构成其又一具有特色的核心竞争力。

所谓湿实验室,是相对干实验而言。干实验在云端用比特分析数据和模拟预测,湿实验则涉及实验室实际操作,在真实世界验证预测。从功能来看,干实验类似于画图纸,湿实验类似于工地实际施工。

在AI药物研发领域,通过“计算机式工具”设计出来的分子,在湿实验室中得到验证之后,才算是一个完整的过程。

逻辑上,只有实现干湿实验闭环,将干实验得到的新药和新材料结构经由湿实验进行合成和测试,再将数据反馈到模型中,才能最终不断迭代优化模型,一步步接近目标的候选分子。

这正是晶泰科技智能机器人湿实验室的由来。通过机器人驱动的方式取代人工,晶泰科技不仅实现了降本增效的目标,还能使得产生的数据成为训练计算机式工具的回馈,像一个数据矿场,不断为AI提供标准化研发数据的滋养,提高人类科学家的创新能力。

由此,这三大要素共同构建了晶泰科技“AI+机器人”的“飞轮”。理论上,随着飞轮越转越快,晶泰科技作为一家创新型研发平台的数据积累增加,模型的精确度和覆盖范围也在不断增强。这个组合的另一优势是,即便面对全新的研究体系和课题,量子物理和自动化实验的搭配也能快速提供足量可靠的数据,建立模型,让轮子转起来。

02从AI制药到AI创新平台

研究与商业化并重,是当前所有主要AI创业公司的共同选择。

晶泰科技与众不同之处在于,它尤为相信做好通用的底层平台和技术,能够撬动巨大商业和社会价值。

组成晶泰科技创新型研发平台的多个关键环节,均具备变现能力,目前也均进入了变现阶段。

比如,公司“计算机式工具”在新药研发领域得到应用。截至目前,公司已经为全球100多家生物技术与制药公司和研究机构提供服务,累计为逾500个项目做出贡献。典型如2020年疫情期间,在晶泰科技的赋能下,辉瑞的Paxlovid在6周内完成了药物晶型预测与实验结果的相互印证、准确匹配。

如果按照传统方法,这些工作至少需要几个月才能完成。这无疑加速了这款重磅药物的面世,是这一平台商业、社会价值的印证。

而从客户构成来看,包括2022年收入排名前20位的全球生物技术与制药公司中的15家,如辉瑞、强生、礼来等均为公司客户,侧面说明了公司技术实力得到行业认可。

这也在公司的收入层面得到了体现。2020年,公司该业务收入规模不过1266万元,2022年已经增长至8766万元。

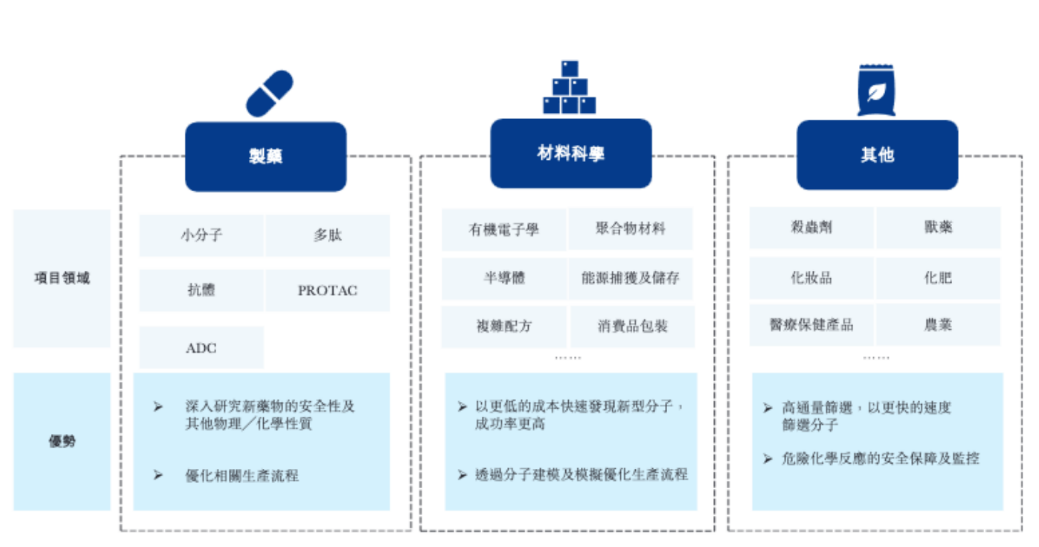

但这并不意味着,晶泰科技只是一家AI制药公司。实际上,公司该业务已经拓展到新材料领域。目前,公司合资子公司新生泰在生物基新材料领域已经获得了概念验证。

在与广东省科学院化工研究所的合作中,新生泰仅用4个月时间就发现了两款极具市场竞争力的生物基表面活性剂,获得化工所的实验验证,显著降低了新材料发现的时间与成本。

在新能源电池方面,今年7月份,晶泰科技也与锂电功能材料头部企业“研一新材料”达成深度合作,双方充分发挥各自在技术研发上的优势,共同推进新一代锂电池新材料的研发。作为锂电功能材料领域的隐形冠军,研一新材料备受行业头部客户及顶级投资机构的高度认可,其客户包括宁德时代、比亚迪等。

与新药研发一样,新材料研发的核心目的,也是发现特定属性的分子,比如强度更强的,或者导电性更高的。所以,晶泰科技的“计算机式工具”,也能够基于“量子物理模型和AI算法”赋能。

相比于新药研发得市场前景,新材料研市场同样值得关注。近年来,在需求推动下,市场对于新型材料的研发需求日益增长,而由于新材料不需要生物活性等人体内验证等繁琐、冗长的环节,爆发力更足。

据弗若斯特沙利文报告,2022年全球该市场规模达到148亿美金,预计2030年将增长至585亿美元。

在这样一个拥有显著增量的市场中,如果晶泰科技的 “计算机式工具”可以打开局面,或许能为其带来新的业绩增量。

与此同时,公司基于智能机器人湿实验室,形成了智能自动化解决方案业务,可以极大地帮助客户提高运营效率,降低运营成本,也就是公司提及的“智造”业务。

晶泰科技“计算机式工具”业务本身能够为“智造”业务导流,加上降本增效是当前医药等行业的主旋律,因此公司该业务近年来快速增长。2023年上半年,该业务收入达到4387万元,接近2022年全年。

实际上,“智造”业务有更强的通用性和泛化能力。公司已经落地运行的项目中,包括石油化工、新材料、新能源、生物医药、食品药品检测等行业。

这也意味着,晶泰科技该业务的潜在增量或许也不容小觑。

综合来看,独特的“AI+机器人”模式,晶泰科技能够撬动的领域不在少数;不管是AI业务还是机器人业务,又都是公司的支柱产业,如果商业化拓展顺利,晶泰科技未来的天花板将不断提高。

03业绩飞轮能否加速

一直以来,技术创新型公司最大的魅力,是遵循跃迁式发展脉络,即从0到1,然后从1到10,从10到50……成长飞轮越转越快。

过去几年,晶泰科技在业务层面实现了类似的跃迁模式发展。即经过生物医药行业严苛的打磨和考验,完成从0到1的模式验证后,已经迁移到动力电车设计等新材料的发现领域,未来还将拓展更多。

接下来,晶泰科技能否在业绩层面实现这一发展轨迹,无疑是市场关注的重点。

科技创新型企业在商业化早期,需要投入巨大的研发资金和市场推广费用,可能呈现收入增长,研发投入、销售费用增长,亏损额扩大的情况。这也是晶泰科技当前所处的发展阶段。因为重研发投入,公司2020、2021、2022年经营亏损分别为1.26亿元、2.99亿元、5.25亿元,2023上半年,经营亏损为4.35亿元。

但公司仍具有极高的安全边际。截至2023年6月30日,晶泰科技的现金及现金等价物、定期存款的流动部分、按公允价值计入损益的金融资产的流动部分以及受限制现金为32.11亿元,现金储备较为充裕。一旦公司产品相对稳定,研发投入、费用率得到控制,加上营收持续增长,就能逐渐进入盈利周期。

从逻辑上来看,经历漫长的教育市场和长期的研发投入,晶泰科技的费用得到控制是大概率事件;而其营收也拥有持续增长的逻辑。

一方面,上文已经提及,从生物制药到新材料、从“智药”到“智造”,公司拥有多重创收来源,且相关领域市场规模庞大;另一方面,公司多样性的创收模式,似乎又为公司提供了进一步爆发的可能。

在核心支柱业务层面,晶泰科技主要以“服务模式”为主,即通过服务创造收入,稳定贡献现金流。除此之外,公司往往还会通过技术赋能方式,比如战略合作等方式创收。

战略合作模式下,公司通常能够收获后续的里程碑款。比如,其今年6月份与礼来达成的小分子新药发现合作,预付款及里程碑总收益可达2.5亿美元。

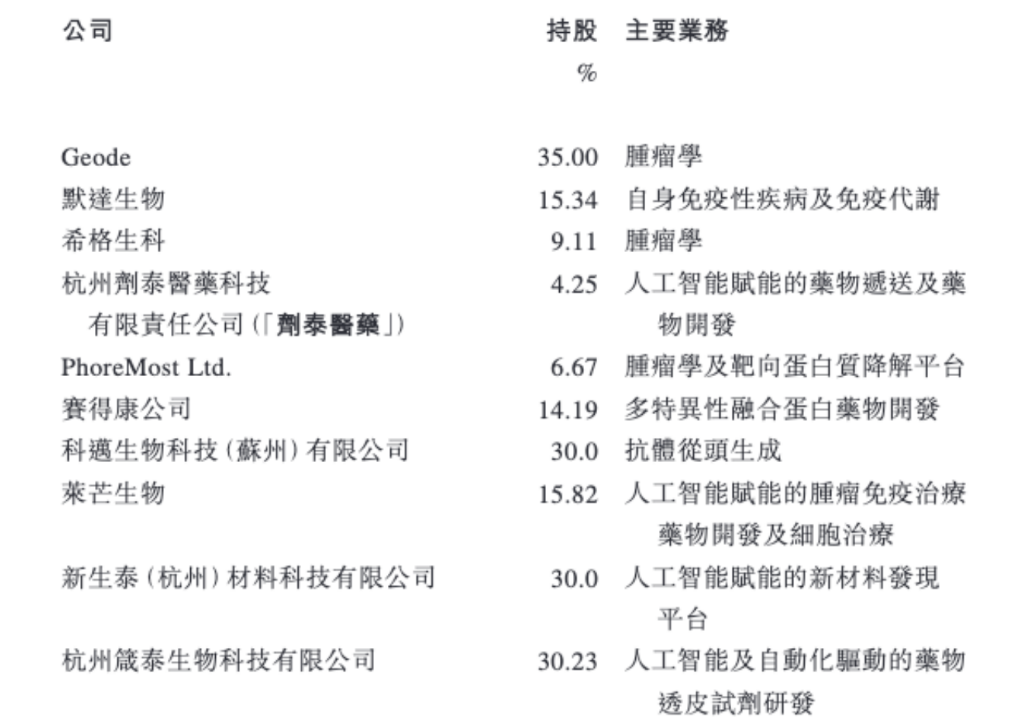

而在一些更具价值的领域,公司通过提供服务或投资的方式持有后者股权,同时赚取药物研发成果和股价增值的部分。截至目前,晶泰科技已经孵化了济泰医药、莱芒生物等诸多明星企业。

综合来看,公司的服务收入将是支撑营收稳步增长的底层逻辑;而投资孵化与长线里程碑付款,则为晶泰科技后续成长性的爆发埋下“彩蛋”。

本质上,如果晶泰科技能够顺利“裂变”,大概率将走出持续高增长轨迹,其也将成为港股市场的“新物种”。毕竟,这种由底层技术驱动,带来的高延展性和高成长性的特点,是其它商业模式所不具备的。

虽然一切有待时间验证。但从领航投资者的数量和构成来看,市场也是对其充满期待。根据港交所规定,未盈利的18C公司上市,至少需要2名以上领航投资者大于等于3%或4.5亿港币的投资。

晶泰科技招股书显示,其共有5家领航投资机构,分别为红杉、意像架构(腾讯子公司)、五源资本、国寿成达、人保健康养老基金。

5家顶级投资机构的出场,实际上也释放了一个信号:在资本寒冬下,越来越多有远见的、长期主义的投资人,愿意支撑这种底层逻辑扎实的科技公司。

长远来看,晶泰科技对“AI+机器人”技术平台的应用拓展,有着清晰、稳健的落地规划。而随着AI赋能成果进一步展现,晶泰科技的能力边界正在被不断打开。