SLG作为国产出海移动游戏领域最热门、同时也是最活跃的类别之一,包括《万国觉醒》、《末日喧嚣》、《旭日之城》在内的数款“老产品”时至今日依旧能够活跃在各大下载、收入排行榜内证明了这一类别的旺盛生命力。而近年来全球移动游戏收入规模的下降加剧市场竞争压力的同时,更推动了整个SLG赛道向题材、玩法上进行突破。

基于点点数据高效专业的移动数据监测分析能力,以直观的下载&收入数据,结合案例分析,全面揭示全球SLG移动游戏市场现状和发展趋势。

(以下数据来源均为点点数据diandian.com)

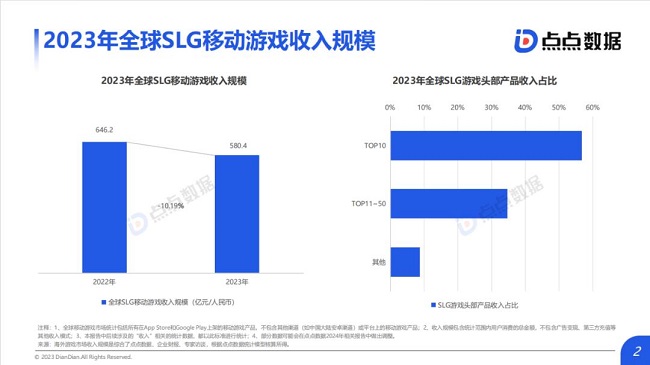

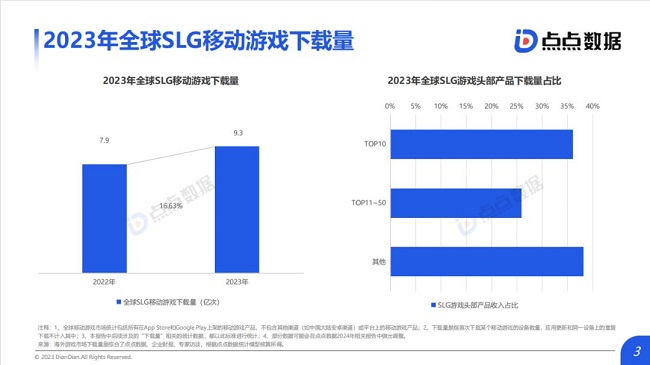

收入规模下滑进一步提升市场竞争压力 TOP10产品占据超过一半的市场份额

2023年全球SLG移动游戏收入规模(不包含中国大陆安卓渠道)同比下滑10.19%,这意味着基于前两年副玩法买量+游戏内容融合所带来的市场增长趋势也遇到了新的瓶颈。另一方面,虽然SLG游戏相较于其他游戏品类,往往具有更长的生命周期和更高的ARPPU,但这同样导致了市场集中度居高不下。从数据来看,TOP10的产品占据了超50%的市场份额,而TOP50产品的占比更是超过了九成。点点数据分析,当前SLG游戏对于用户规模和ARPPU的探索或已触顶,未来新品的主要机遇点将更多集中在提高整体付费率上。

从下载量的增长和占比可以说明SLG不再只是大厂的专属

2023年全球SLG移动游戏的下载量与收入规模呈现出完全相反的趋势,获得了同比16.63%的大幅增长,这意味着开发者数量、产品数量、用户规模等都有了大幅提升。点点数据认为这是一个行业利好因素:以往SLG游戏往往需要极高的研发积累和宣发成本,但是在品类融合、轻度化设计的趋势之下,更多中小厂有望重新入局,这或许将为SLG游戏带来全新的创意玩法和用户体验。

“长线运营”是SLG最为关键的产品重点

2023年收入最高和下载量最高的产品都早在2016年就已经上线。可以确定的是这些老产品至今还能活跃在排行榜一大助力,是从2020年初开始的副玩法买量,但究其本质,更重要的是产品本身就一直定位于“长线运营”,始终保持对玩家在游戏内容、版本更新、社群维护等层面的良好服务,才能在市场出现新的契机时,及时跟进并承接住远超以往的巨大流量。

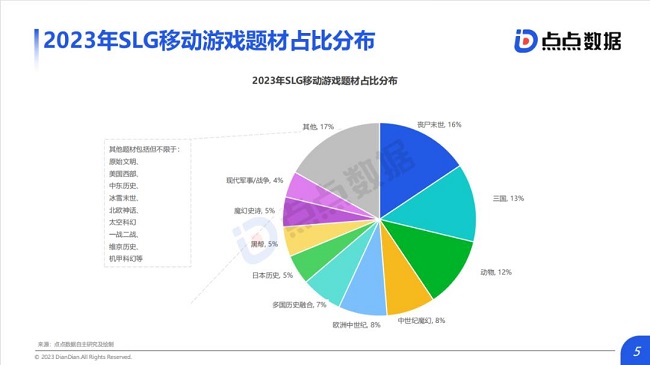

丧尸末世、三国、动物题材位列产品数量TOP3

通过点点数据分析,SLG移动游戏的核心玩法几乎不受题材限制,并且在如今4X行军战斗+副玩法深度结合的时代浪潮下,不同题材较以往更具发挥空间。具体来看占比前三的题材,排名首位的丧尸末世题材从SLG移动游戏发展之初就相当火热,虽然近两年在新品上的热度有所降低,但由于许多“常青树”老产品依然保持着活跃,使得该题材的产品数量仍牢牢占据榜首。三国题材则主要集中于东亚地区,包括中国大陆、中国港澳台、日本、韩国等地区,用户对该题材的认可度非常高。而动物则是近几年新兴的一大题材类型,目前主流动物题材包括猿猴(猿族时代)、蚂蚁(小小蚁国)、狼(Wolf Game)、恐龙(巨兽战场)、野生动物融合(野兽领主新世界)等,从市场接受度来看,动物题材仍有很大的挖掘潜力。

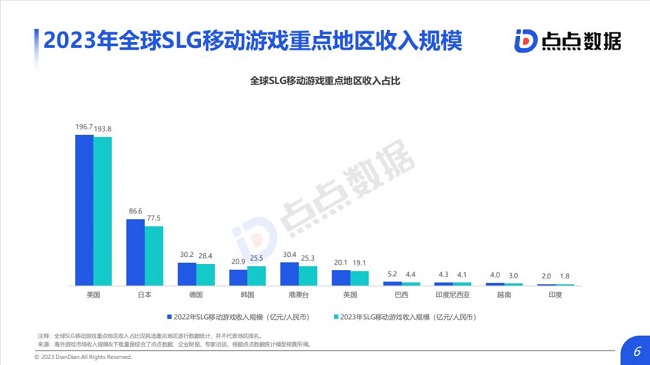

韩国成重点地区中唯一收入上涨的市场

美国仍断崖式领先其他地区,独占全球约1/3的市场规模。而韩国SLG移动游戏,在点点数据统计的地区中,是唯一一个逆势上涨的地区,这或主要得益于点点互动推出的《寒霜启示录》。《寒霜启示录》于2023年3月上线,截止至2023年末,美国、韩国是其收入最高的两个地区,分别占比29.54%和17.32%。而《寒霜启示录》也是韩国地区2023年App Store上收入排行第5的移动游戏(该数据将在点点数据后续发布的《2023年海外移动游戏市场研究报告》中做出进一步的分析)。

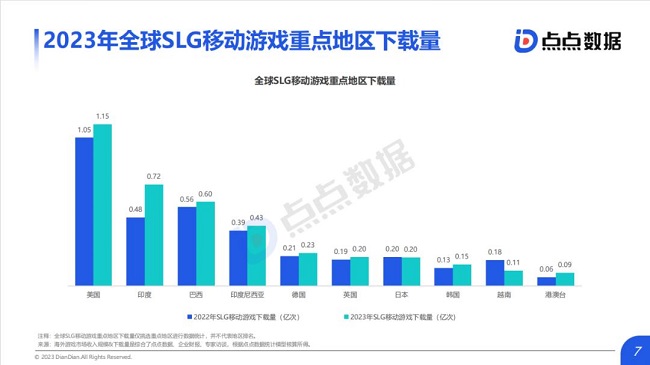

潜力市场已具备一定的用户量 但用户价值仍缺乏深度挖掘

从下方数据中可以看出,印度、巴西、印尼、越南等潜力市场,在SLG游戏的下载量上已经占据了一席之地,对比报告前文的收入数据来看,这几个地区的市场规模仍有较大的探索空间。在全球移动游戏市场规模下行的情况下,厂商对于以东南亚、南美、中东等地区为代表的增量市场关注度日趋见长。但由于大部分SLG游戏都将全球同服作为核心卖点之一,如何在兼顾全球同服特色的同时,也能针对地区特性做出一定的差异化调整,或将是上述潜力市场增长的关键因素。

诠释如何用“冷门”题材突破红海

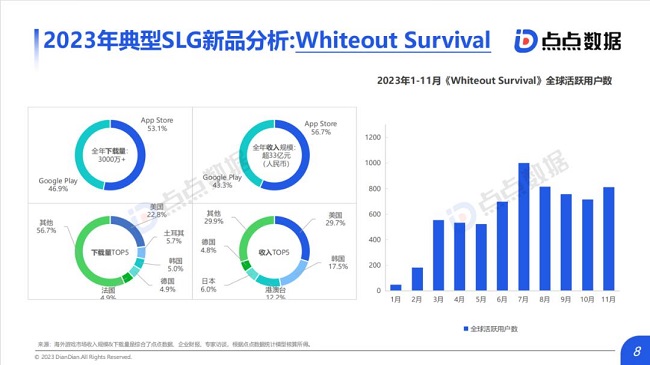

由世纪华通旗下点点互动自研出品的《 Whiteout Survival 》(中文译名:寒霜启示录)于今年3月正式上线,截止至报告撰写日,该产品依然牢牢稳定在美日韩港澳台这几个移动游戏T1级市场的畅销榜TOP10之列。其中伴随着版本更新和宣发节奏,游戏内活跃用户数在7月达到1000万+的巅峰。从游戏的名字就不难看出,这是一款主打“冰雪末世”题材的游戏。虽然《Whiteout Survival》的玩法框架仍然是一款主打COK-Like的SLG游戏,但通过故事包装,以及冰雪末世题材下自然形成的“生存压力”,在“开荒”阶段让玩家体验非常平滑且清晰,不再只是单纯的是追求数值提升。“冰雪末世”在互动娱乐市场其实并不算一个冷门题材,无论是电影、电视剧、还是电子游戏,都不乏相关的内容。但在SLG赛道,该题材却是首次见到,且与SLG的玩法结合非常顺畅。我们有理由相信,在所谓的SLG红海赛道之下,一定还有许多仍尚未被发现的突破点,有待如《Whiteout Survival》的研发商点点互动这样的团队来挖掘。

约80%的产品来源于中国厂商 开创副玩法融合拉高游戏上限

SLG移动游戏一贯以超长生命周期著称,在收入排名前85的产品中,有超过90%的产品已经上线了1年以上的时间。而这其中,无论是哪个运营阶段的产品中,背后都存在着大量中国厂商的身影。从2020年初起,有中国游戏厂商首创的“SLG游戏内融合副玩法,并将副玩法素材用于买量”的推广方式开始盛行,这极大的拓宽了SLG手游的上限,甚至出现运营多年反响平平的老产品,因为新增了副玩法并重新进行市场推广后,一度跃升至头部产品的情况出现 。副玩法不仅大幅降低了SLG游戏的买量成本,同时也为玩家提供了更加多元化、差异化的游戏体验。这从正面印证了中国移动游戏厂商对于成熟品类的深度挖掘能力,也是中国游戏市场未来保持增长的核心驱动力。

副玩法与SLG的结合仍充满想象力 下一步或将开始融合重度玩法

SLG游戏副玩法的出现,最早是为了服务于买量。但随着玩家类型和需求的变化,副玩法在游戏中重要性越来越高。而一些看似与SLG完全没有关联的玩法,却意外带来了非常好的效果。点点数据认为,就目前的SLG产品来看,对于玩法融合的探索远没有触碰到创意的极限,特别是SLG游戏与其他重度游戏类型的结合。早在2013年,就有一款在主机平台发售的SLG+ARPG类游戏《武士与巨龙》,在当时也受到了玩家的高度好评。不同于当下的SLG游戏,《武士与巨龙》将游戏的日常体验集中在了ARPG部分,且以组队+PVE玩法形式为主;直至每个赛季末,逐步将游戏侧重点转移至SLG部分,让玩家通过PVP对战形成对日常养成的战力验证和社交释放。《武士与巨龙》在当年受限于付费方式、网络环境、用户规模、游戏平台等原因,并没有形成太大的市场声量。但其优秀的玩法设计和产品品质,相信也能对未来“SLG+”的发展趋势起到借鉴作用。

休闲化轻度玩法让SLG游戏重回比拼创意的竞争局势

由智明星通旗下的《列王的纷争》所开创的、被市场称之为“COK-Like”的SLG移动游戏设计思路,直至今日仍主导着这一赛道的核心体验。但从那时起,SLG游戏也给玩家留下了“肝”、“氪”、“依赖重度社交”的固化印象。传统注重4X体验的SLG游戏对于地图设计、数值平衡、社交体验、养成策略等目前都有极高且全面的要求,这是对研发成本的考验;而动辄就高达200元+的买量成本,中小厂想要只身入局无异于天方夜谭。但随着副玩法的加入,不单是买量成本的降低,而且从游戏设计层面来看,也已经出现了多款SLG游戏将核心体验放在了“非4X体验”部分。大幅拉低的买量成本让中小厂有了基础的入局资格,而比拼创意从来都是中小厂的强项。不仅如此,例如BiliBili、Ncsoft、NEXON等从未推出过SLG游戏知名厂商,也都开始入局这一赛道。不假时日,哪怕是出现一款主打放置体验的SLG副游,也不算是出乎于意料之外。

以上内容均来自:点点数据报告《全球SLG移动游戏市场趋势报告》

想要获取更多出海咨询,公众号关注“点点出海”

关于点点数据DIANDIAN.COM:

点点数据是移动应用、游戏数据监测服务商,提供可靠的移动市场数据趋势,为全球企业提供APP下载量、收入、使用行为和应用市场监测的一体化平台。团队基于高度精准的企业级数据发布移动行业趋势报告,助力企业在移动市场脱颖而出。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。