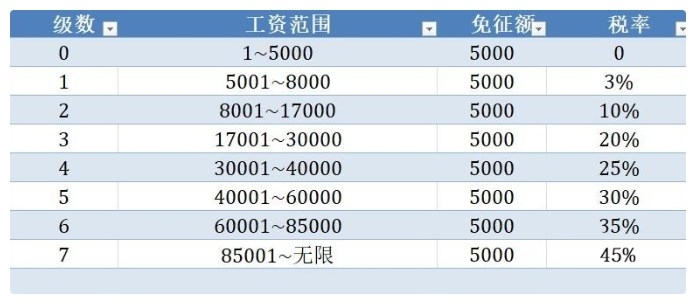

图片来源:图虫创意

近来,有关鹏博士的消息几乎没有停歇,先是该公司及时任董事长、财务负责人因在信披、规范运作、职责履行方面违规被上交所通报批评,随后鹏博士又宣布再次转让数据中心业务。

事实上,鹏博士曾多次因违规信披被点名,还数次通过自媒体、上证e互动平台等渠道披露市场高度关注的热点信息,对股票价格形成敏感性影响。

(资料图片仅供参考)

(资料图片仅供参考)

而鹏博士转让数据中心业务也并非首次,自2020年起,鹏博士便逐步转让数据中心资产及业务。该公司解释称,这是基于对数据中心业务市场的判断,综合考虑民营企业融资成本、投资回报率等多方面因素。

现年37岁的鹏博士已步入中年,从特钢冶炼到电信运营商,再到数智运营商,其主营业务发生多次重大变革,历经潮起潮落但又不止步。如今,鹏博士主营的智慧云网业务面临着营业成本高速增长、毛利率持续下滑的困境,它要如何跨过这场“中年危机”将值得持续关注。

多次信批违规,“哄抬股价”好手段?

11月14日晚间,上交所发布的《关于对鹏博士及有关责任人予以纪律处分的决定》(以下简称《决定》)显示,经查明,鹏博士在信息披露、规范运作方面,有关责任人在职责履行方面存在违规情形,对鹏博士和时任董事长兼代董事会秘书杨学平、时任财务负责人王鹏予以通报批评。

《决定》显示,责任认定为:氢能产业、大数据产业园项目和与电信运营商合作等事项是市场高度关注的热点信息,可能对鹏博士股票价格形成敏感性影响。

据悉,鹏博士多次先于法定信息披露渠道,通过自媒体、上证 e 互动平台等渠道,对外发布上述股票价格敏感信息,信息披露不公平。而且,鹏博士发布上述事项信息时,未充分提示风险,经监管督促才予以披露,可能对投资者决策产生误导。

上交所曾于2022年9月26日就上述事项对鹏博士予以监管提醒,但其仍继续通过非法定披露渠道公开股价敏感信息,情节严重。同时,鹏博士还存在对股权转让款减值计提信息披露不一致,风险提示不充分的情况。

上述行为违反了《上海证券交易所股票上市规则(2022 年修订)》的有关规定。

鹏博士时任董事长兼代董事会秘书杨学平作为公司负责人、信息披露事务的第一负责人和具体负责人,时任财务负责人王鹏作为财务事项的具体负责人,未能勤勉尽责,对上述违规行为负有责任。上述人员的行为违反了相关承诺。

官方微信公众号作为鹏博士“哄抬”股价的渠道之一,在助推股价大涨时发挥了不少作用。比如,7月6日盘中,该公众号发布《西北首个氢能低碳数据中心,鹏博士西北5G大数据产业园项目正式开工建设》的文章称,鹏博士西北5G大数据产业园项目计划总投资30.5亿元,规划占地175亩,项目建设分为氢能低碳数据中心和产业园两部分。

当日,上述信息发布后,多家媒体转载报道,随后该公司股价涨停。

记者查询四川证监局发现,仅2022年,四川证监局发送给关于对鹏博士以及杨学平等人采取出具警示函措施的决定就多达5份。

频频转让数据中心业务,“断臂求生”之举?

在业务层面,鹏博士近期也有新的动向。

鹏博士拟向精深(深圳)科技控股有限公司(以下简称“精深科技”)转让子公司深圳鹏博士云科技有限公司(以下简称“鹏云科技”)的100%股权(以下简称“本次交易”),交易金额为6.8亿元。本次交易完成后,公司不再持有鹏云科技股权。

鹏云科技主营数据中心业务,截至2022年上半年,鹏云科技的净资产约为6.29亿元;2022年1-6月,其营业收入约为1.93亿元,净亏损约为8482.3万元。本次转让鹏云科技100%股权后,鹏云科技不再纳入鹏博士合并报表范围,鹏博士及子公司不再拥有已建成的数据中心资产及业务。

事实上,自2020年起,鹏博士便逐步转让数据中心资产及业务。其对此解释称,这是基于对数据中心业务市场的判断,综合考虑民营企业融资成本、投资回报率等多方面因素。

早在2020年4月,鹏博士便披露公告称拟以23亿元转让数据中心的相关资产。一年后的2021年6月,鹏博士又发布公告称拟以16.5亿元的价格将5个数据中心资产组,即酒仙桥数据中心、电信通数据中心(包括 5 个机房)、上海数据中心、广州数据中心、佛山数据中心所涉及的全部资产、负债及相关业务,转让给深圳宝能。

彼时,鹏博士在公告中表示,此举有利于公司改善财务状况、增强可持续经营能力。

而此次鹏博士在公告中再次解释称,本次转让鹏云科技100%股权,有利于进一步盘活公司资产,加快资金回笼,降低资产负债率,符合公司和股东的利益。公告显示,经初步测算,本次交易对鹏博士损益的影响约为盈利5081.83万元(未经审计),具体金额将以年审会计师事务所审计确认后的结果为准。

转让鹏云科技股权公告发布的次日,鹏博士股价便迎来涨停。

在新基建浪潮下,鹏博士为何要转让被外界看好的数据中心业务?多名业内人士对记者表示,尽管数据中心业务前景向好,但鹏博士需要考虑的是数据中心建设的重资产属性,以及公司所面临的债务偿还等问题,转让数据中心业务或许是鹏博士的“断臂求生”之举。

的确,鹏博士目前还面临巨额负债。截至2022年三季度末,鹏博士负债合计69.31亿元。

与此同时,据证券日报报道,鹏博士相关人士表示,此次出售数据中心资产并不代表公司将放弃数据中心业务,未来将充分发挥在云、网、数据中心等多年积累的丰富经验,做好算力网络、产业互联网及数字经济产业园等业务。

两次重大业务转型后,遭遇“中年危机”?

纵览鹏博士的发展路径,其业务布局可谓发生过多次大转弯。

最初的鹏博士并不是电信企业,也不是其现在宣称的云计算企业,其原名为成都工益冶金股份有限公司,主营特钢冶炼业务。1985年鹏博士电信传媒集团股份有限公司成立,9年后,该公司在上海证券交易所挂牌上市。

在2007年收购北京电信通后,其正式转型为基于网络基础、电信增值服务为主的新型、高科技公司,这也是鹏博士第一次业务大转型。次年,鹏博士投资6亿人民币建设北京酒仙桥(国际T4级数据中心),布局第三方数据中心业务。2012年鹏博士收购长城宽带股权,个人宽带接入业务覆盖和用户规模大幅增加,盈利能力增强,鹏博士一跃成为中国第四大电信运营商。

但好景不长,在基础服务商颁布降费举措与宽带行业价格战背景下,在短短几年的时间里,长城宽带净利迅速下探。根据鹏博士披露的信息显示,截至2020年上半年,长城宽带负债总额38.28亿元,长城宽带2019年度26.39亿元,2020年上半年净亏损5715.42。

长城宽带逐渐由鹏博士的核心盈利业务变成了沉重的“包袱”,最终鹏博士不得不把这个“包袱”卸掉。

2020年9月,鹏博士拟转让全资子公司长城宽带网络服务有限公司、河南省聚信网络信息服务有限公司、沈阳鹏博士网络服务有限公司、浙江鹏博士网络服务有限公司的100%股权,转让价格合计100万元。至此,中国第四大电信运营商黯然谢幕。

但鹏博士并没有放弃自救,其出售长宽股权和数据中心资产,实行轻资产战略,与阿里云合作,聚焦中小企业上云,加速智慧云网业务。这也是鹏博士第二次业务大转型。2021年,其又提出数智服务运营新战略以“N+3+X”战略为核心,夯实云网融合数字基座,打造数智化服务生态,开启中国数智运营商新征程。

目前,鹏博士主营业务分为四个板块,分别是智慧云网业务、数据中心业务、家庭宽带及增值业务、工业互联网及数字经济产业园业务。

其2021年年报显示,智慧云网业务占当年营收比例为55.8%,而这部分业务也是其四部分业务中唯一实现营收增长的业务。但在营收增长的同时,这部分业务的营业成本也呈现出高增长。

此外,鹏博士智慧云网业务的毛利率也在持续下滑。2020年该部分业务毛利率同比大幅减少23.77个百分点,2021年再次减少6.17个百分点。

历经多次转型的鹏博士如今已步入中年,但国内外云计算行业巨头林立,鹏博士仍难以与一众巨头分庭抗礼,如何跨过这场“中年危机”将值得持续关注。